Todos nós sabemos que os últimos governos vigentes no Brasil têm realizado políticas fiscais bastante expressivas, com altos gastos e incentivos fiscais. Tudo isso resultou em um déficit primário de R$39,2 bilhões no acumulado em doze meses (0,7% do PIB). Para que estas políticas sejam ao menos aceitáveis, é importante que gastos do governo e produto interno bruto do país se relacionem tanto no curto quanto no longo prazo, pois assim alterações no orçamento do governo impulsionariam o crescimento da economia nos períodos seguintes e também mais adiante.

Portanto, podemos utilizar um modelo VAR comum (vetor autorregressivo) e um modelo VAR com mecanismos de correção de erros (VECM) para verificar se existem essas relações de curto e de longo prazo entre as variáveis PIB e Gastos do governo. Se existirem, essas intervenções do estado na economia fariam algum sentido, caso contrário, não teriam fundamento algum.

Os dados utilizados são do IBGE, trimestrais de 1996.I a 2014.II. São valores reais, com base em 1995.

Primeiramente, foi feito um teste KPSS para as variáveis, a fim de verificar se são ou não estacionárias.Concluímos que não, o que podemos confirmar plotando os gráficos das duas variáveis e vendo o comportamento de ambas ao longo do tempo.Sendo assim, serão diferenciadas uma vez na construção dos modelos.

Y1= PIB

G2= GASTOS DO GOVERNO

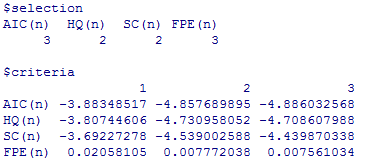

Outro passo importante para a construção do VAR é descobrir o número ótimo de defasagens, aquele que deixa as especificações do modelo mais próximas da realidade brasileira. Para as séries históricas da renda no Brasil e dos gastos governamentais do país pode-se ver que o que melhor se adequa são duas ou três defasagens de ambas as variáveis, dependendo do critério a ser utilizado. Portanto, utilizarei duas lags no modelo.

Depois de feito isso, temos o momento mais importante da estimação. Verificar se existem relações de cointegração entre as variáveis analisadas, ou seja, se existe uma relação de longo prazo entre PIB e gastos do governo. Para isso, usamos o teste de maior autovalor de Johansen. É importante lembrar que este é um teste recursivo, ou seja, uma vez aceita a hipótese nula do teste (r=r*, sendo r o número de vetores de cointegração) para-se por aí. Como resultado obtemos:

Como hipótese nula não é rejeitada e, portanto, r=0. Vemos então que não existe nenhuma relação de longo prazo entre produto e renda no Brasil. Ou seja, alterações em uma das duas variáveis não afeta a outra em um horizonte maior de tempo. Sendo assim, qualquer variação nos gastos públicos, mesmo que seja uma mudança significante, não aumentará em nada o produto interno bruto do país no futuro.

Mas será então que ao menos no curto prazo existe uma relação entre as duas variáveis? Será que quando o governo aumenta os seus gastos, isso impulsiona o crescimento do país nem que seja apenas no período seguinte, como uma medida paliativa?

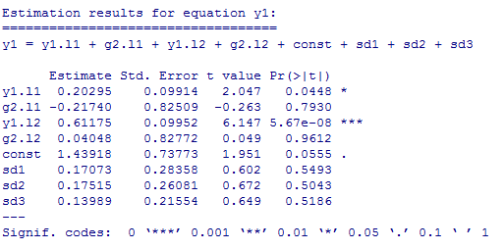

Para isso, estimaremos um vetor autorregressivo (VAR). As conclusões em que chegamos foram as seguintes:

Observação: Apenas os coeficientes marcados com asteriscos são significativos, ou seja, de fato influenciam variações no produto, pois são estatisticamente diferentes de zero.

A renda brasileira, no curto prazo, também não é influenciada por alterações no consumo público. Nenhum coeficiente de g2 (gastos) foi significativo.

Então, poderíamos escrever o PIB como sendo:

DPIB = 0,2029DPIBt-1 + 0,61DPIBt-2 + 1,43 ,

onde D mostra que a variável está em diferença.

Ou seja, as variações no PIB são influenciadas por ele mesmo, e nem um pouco pela despesa do governo. Pode ser que no curtíssimo prazo gastos públicos gerem certa alteração no produto, mas tão pequena que não foi incorporada no modelo. Portanto o custo de oportunidade de políticas como esta é bem alto.

Concluímos então, que aumentos ou reduções nos gastos públicos não interferem no PIB de curto e nem de longo prazo do Brasil. Porque então o governo insistiu por tanto tempo em gastar mais e mais, sendo que isto não melhoraria, nem instantaneamente, a vida dos brasileiros? Não se tem uma resposta exata, mas começa-se a ver que o gasto impulsivo das autoridades brasileiras tem como justificativa muito mais uma questão política do que econômica. É algo bastante complexo para se analisar, mas alguns benefícios individuais dos governantes provavelmente são colocados em prioridade, e assim políticas ineficientes são implantadas pelo estado. Se ao menos o governo estudasse seriamente um pouco mais de econometria, talvez conseguissem realizar políticas públicas com menos distorções.

Não me entendam mal, leitores. Meu interesse aqui é apenas na aplicação do famoso modelo de Becker de household production.

Não me entendam mal, leitores. Meu interesse aqui é apenas na aplicação do famoso modelo de Becker de household production.